市民の皆さんへ

ふるさと納税をされた方の税金の控除

2022年05月10日掲載

ふるさと納税をされた方の税金の控除についてご案内します。

税金の控除

市や県などの地方公共団体に対する市民税・県民税(個人住民税)の寄附金控除に関して、2,000円を超える「ふるさと納税(寄附)」をすると、 その寄附金額から2,000円を引いた金額(一定の限度額あり)が、所得税と市民税・県民税の所得割額から控除されます。

対象となる方

所得税または市民税・県民税の所得割額の納税義務があり、都道府県・市区町村に対する寄附を行った方

※法人による寄附は、最寄の税務署におたずねください。

対象となる地方公共団体

富士宮市のほか、ふるさと納税指定制度に係る総務大臣の指定を受けた地方公共団体

控除額の算定方法

所得税(所得控除)

寄附金額から2,000円を控除した額が課税所得金額から控除されます。

所得税の寄附金控除額=(寄附金の額-2,000円)

ただし、控除の対象となる寄附金の額は、市町村などへの寄附金以外の寄附金と合わせて、年間総所得金額の40%が限度です。

市民税・県民税(税額控除)

次の方法で計算した額が、翌年の市民税・県民税の所得割額から控除されます。

A(寄附金の額-2,000円)×10%

B(寄附金の額-2,000円)×(90%-所得税の限界税率)※

市民税・県民税の控除額 = A+B

※限界税率とは、寄附者に適用される所得税の税率です。

ただし、Bの額で算出された税額控除額については、市民税・県民税の所得割額の20%(2割)が限度額となります。

また、控除の対象となる寄附金の額は、他の寄附金と合わせて、年間総所得金額の30%が限度です。

参考例

給与収入500万円(夫婦・子2人の4人暮らし)の方

配偶者控除、他扶控除2人、社会保険料控除がある

所得税の税率 5.105% , 翌年度の市民税・県民税の所得割額 164,000円

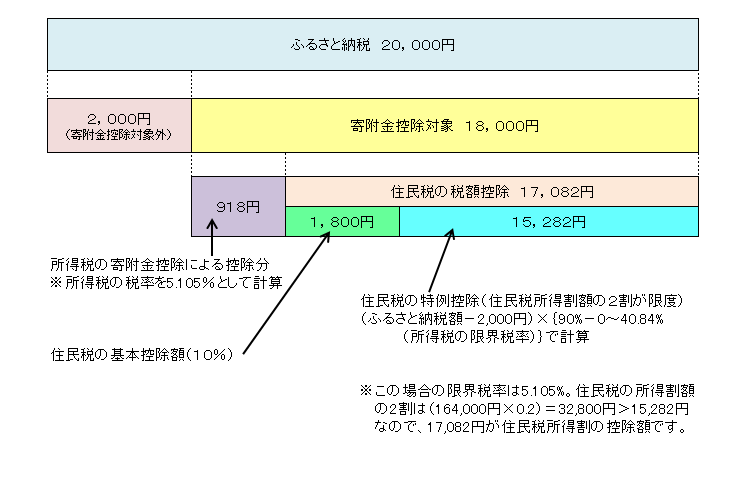

例1) 20,000円の寄附をした場合

所得税の控除

所得税の控除額=(20,000円-2,000円)×5.105%=918円

市民税・県民税の控除

A:住民税の基本控除

(20,000円-2,000円)×10%=1,800円

B:住民税の特例控除

(1)(20,000円-2,000円)×(90%-5.105%)=15,282円

(2)164,000×0.2=32,800円(所得割額の2割:特例部分の上限)

(1)<(2)のため(1)を採用

市民税・県民税(個人住民税)の控除額(A+B)=17,082円

所得税と市民税・県民税の控除額の合計=18,000円

この場合のふるさと納税自己負担額は2,000円です。

<参考図例>

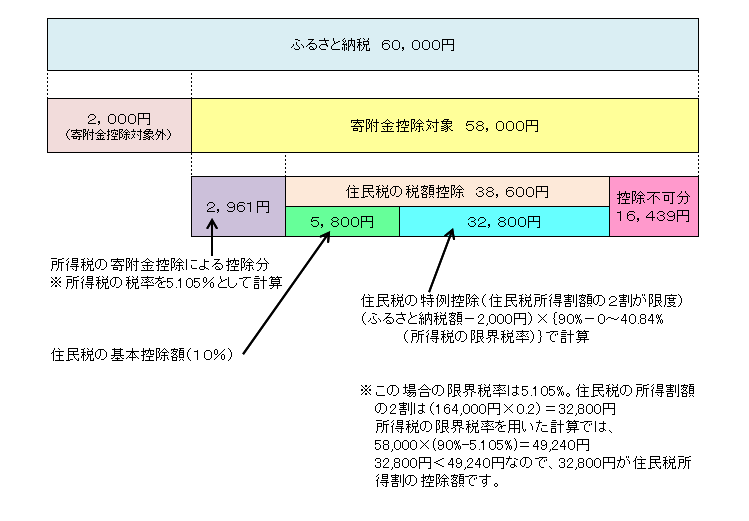

例2) 60,000円の寄附をした場合

所得税の控除

所得税の控除額=(60,000円-2,000円)×5.105%=2,961円

市民税・県民税の控除

A:住民税の基本控除

(60,000円-2,000円)×10%=5,800円

B:住民税の特例控除

(1)(60,000円-2,000円)×(90%-5.105%)=49,240円

(2)164,000×0.2=32,800円(所得割額の2割:特例部分の上限)

(1)>(2)のため(2)を採用

市民税・県民税の控除額(A+B)=38,600円

所得税と市民税・県民税(個人住民税)の控除額の合計=41,561円

この場合のふるさと納税自己負担額は18,439円です。

<参考図例>

例3) 市民税・県民税が非課税の場合、控除はありません。

個人住民税の控除はありませんが、所得税の控除対象になる場合があります。

所得税が課税される場合は、確定申告を行い控除の適用を受けてください。

例4) 2,000円以下の寄附をした場合、税の控除はありません。

所得税も、市民税・県民税も控除はありません。

寄附金控除を受けるには、税務署への申告が必要です(ワンストップ特例適用者以外)

寄附金控除を受けるには、所得税の確定申告が必要です。

1月から12月までの寄附について、領収書等を添付し、翌年の3月15日までに、最寄の税務署へ申告書を提出します。

提出した申告書について税務署からお住まいの市区町村へ連絡され、控除後の税額で翌年度の市民税・県民税が課税されます。

なお、所得税がかからない所得の方の場合は、お住まいの市区町村へ市民税・県民税の申告をする必要があります。

ワンストップ特例について

確定申告が不要な給与所得者等がふるさと納税を行う場合、ふるさと納税を行う際に各ふるさと納税先の自治体に特例の適用に関する申請書を提出することにより、確定申告なしでふるさと納税寄附金控除を受けることができるようになります。

平成28年1月1日以降の寄附金に係る申告特例申請書から、個人番号の記入と本人確認のため、個人番号カードの両面の写し、または、通知カードと本人の運転免許証等公的な身分証明書の写しの添付が必要です。

<注意事項>

この特例は平成27年4月1日以降に行うふるさと納税が対象であり、寄附先合計が5団体以下の場合に限られます。

5団体を超えたふるさと納税をした場合や医療費控除などで確定申告が必要な場合などは、ワンストップ特例の申請書を提出している方であっても、確定申告の際にふるさと納税の申告をしないと寄附金控除を適用できません。

-

寄附金税額控除に係る申告特例申請書

(PDF 157KB)

(PDF 157KB)

住所変更などにより、「寄附金税額控除に係る申告特例申請書」に記載した内容に変更があった場合は、翌年1月10日までに「寄附金税額控除に係る申告特例申請事項変更届出書」を寄附先団体に提出する必要があります。

-

寄附金税額控除に係る申告特例申請事項変更届出書

(PDF 125KB)

参考サイト

お問い合わせ

財政部 市民税課 市民税係

〒418-8601 静岡県富士宮市弓沢町150番地(市役所1階)

電話番号:0544-22-1126

ファクス:0544-22-1227

メール :shiminzei@city.fujinomiya.lg.jp

表示 : モバイル | パソコン