令和6年度分における個人の市民税・県民税の特別税額控除(定額減税)について

2024年04月25日掲載

令和6年度税制改正において実施される令和6年度分の個人の市民税・県民税における定額減税の概要です。

制度の内容

令和6年度税制改正により、賃金上昇が物価高に追いついていない国民の負担を緩和し、デフレ脱却のための一時的な措置として、令和6年度分の個人の市民税・県民税の特別税額控除(定額減税)が実施されます。

定額減税しきれない方に対しては、定額減税調整給付金が給付されます。

詳しくは下記のページをご確認ください。

定額減税の対象になる人

令和6年度分の個人の市民税・県民税に係る合計所得金額が1,805万円以下の人

※給与収入のみの場合は、給与収入2,000万円以下の人。子ども・特別障害者等を有する者等の所得金額調整

控除の適用を受ける場合は、2,015万円以下となります。

ただし、以下に該当する人は、対象外となります。

(1)市民税・県民税が非課税の人

(2)均等割・森林環境税のみが課税される人

定額減税額の算出方法

個人の市民税・県民税の税額控除後の所得割額から、以下の金額を特別控除(定額減税)します。ただし、控除額が所得割額を超える場合は、所得割額を限度とします。

(1)本人 1万円

(2)控除対象配偶者(国外居住者を除く)または扶養親族(国外居住者を除く) 1人につき 1万円

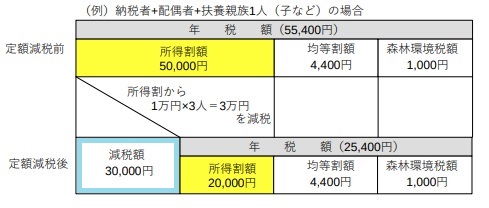

例) 税額控除を行った後の所得割額の金額:50,000円

納税者 + 配偶者 + 扶養親族1人(子など) → 10,000円×3人=30,000円(定額減税額)

所得割額 - 定額減税額 = 減税後の所得割額 → 50,000円 - 30,000円 = 20,000円

徴収区分ごとの実施方法

定額減税の控除の仕方は、市民税・県民税の納付方法によって異なります。

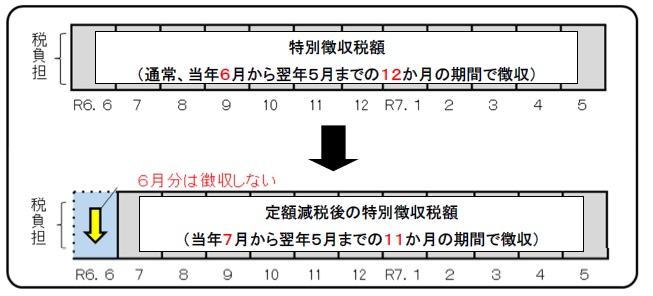

給与から差し引かれる人の場合(特別徴収)

令和6年6月に支払を受ける給与からは特別徴収を行わず、定額減税により控除された税額を令和6年7月から令和7年5月までの11回に分けて徴収します。

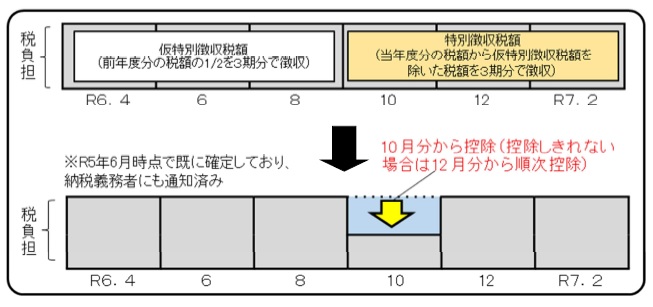

公的年金から差し引かれる人の場合(年金特別徴収)

令和6年10月に支払を受ける公的年金の特別徴収税額から定額減税額を控除します。控除しきれない場合は、12月分から順次控除します。

・年金特別徴収の翌年度以降仮特別徴収額(令和7年4月~8月徴収分)の算定基礎となる令和6年度所得割額は、定額減税前の所得割額となります。

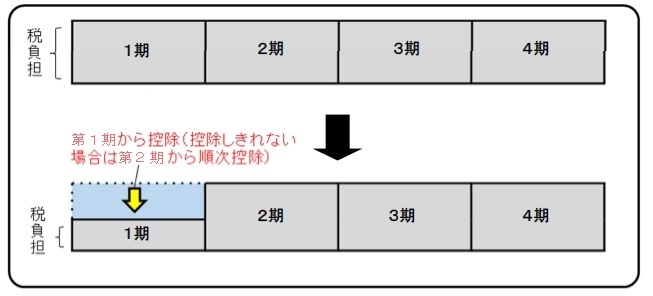

納付書及び口座振替で納付する人の場合(普通徴収)

令和6年度第1期分の納付額から定額減税額を控除します。控除しきれない場合は、第2期から順次控除します。

注意事項

・定額減税は、他の税額控除の額を控除した後の所得割額に適用します。

・ふるさと納税の特別控除額の上限額を算出する際に用いる所得割額は、定額減税前の額となります。

お問い合わせ

財政部 市民税課 市民税係

〒418-8601 静岡県富士宮市弓沢町150番地(市役所1階)

電話番号: 0544-22-1126

ファクス: 0544-22-1227